製圖人:黃昭慈

本文同步刊登 Medium

【目錄】

【前言】

在〈房地合一稅的成本費用怎麼算?成交價偏低怎麼辦?〉時,講到房地合一稅額 =(房地收入 – 成本 – 費用 – 土地漲價總數額)X 稅率。

從房地合一稅 1.0 時,土地漲價總數額 = 「交易當年度公告土地現值」或「申報移轉現值」- 前次移轉現值。在房地合一稅 2.0 時,已經變成「土地漲價總數額減除上限 = 交易當年度公告土地現值 – 前次移轉現值」。

土地漲價總數額已經固定了,那可以再降低得只剩下費用,因此,這篇要來講讓土地增值稅列為費用方式。

▲ 回到目錄

土地增值稅列為費用

房地合一稅可扣除費用,有兩種:

- 個人因取得、改良及移轉其所交易房屋、土地而支付的費用,均可以自成交價額中減除。

- 個人出售房屋、土地,因遲延交付,依契約約定支付予承買人的違約金。

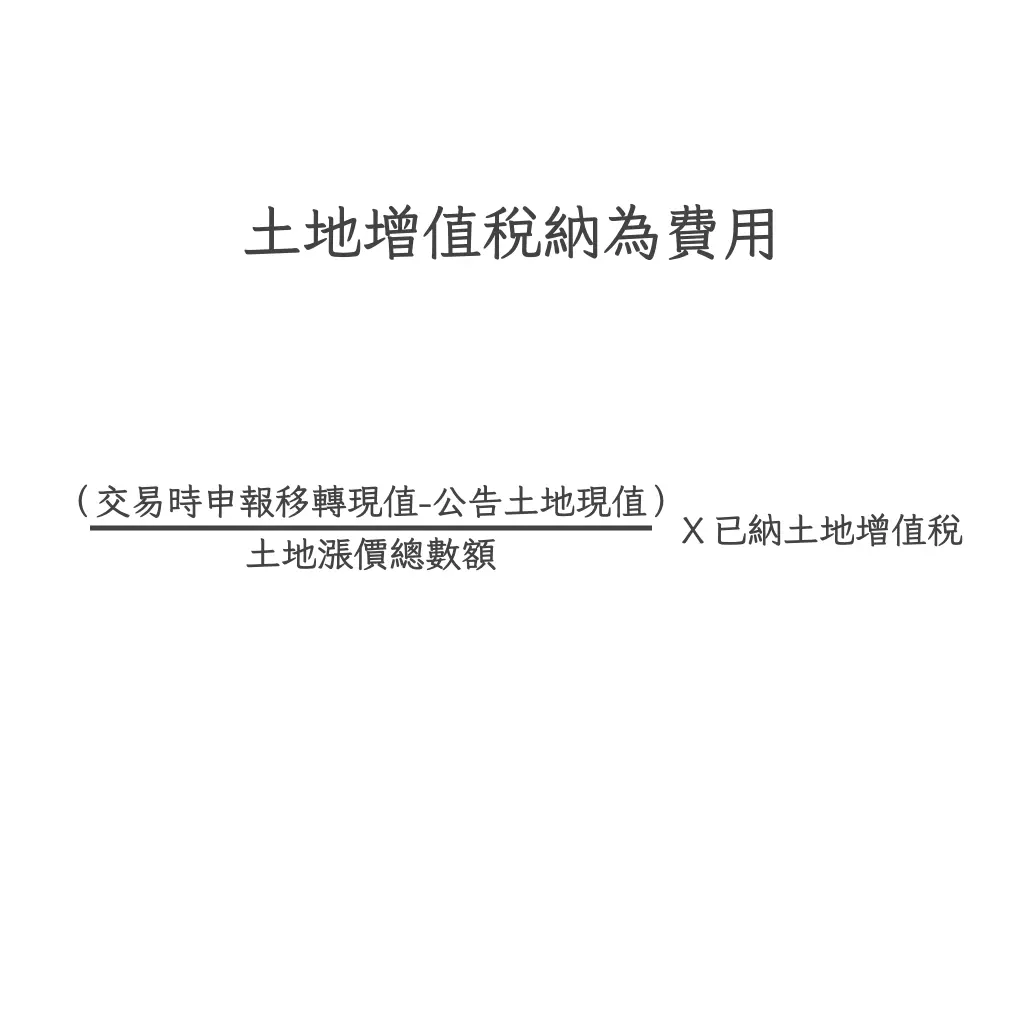

第一個可扣除費用,取得房屋土地達可供使用狀態前支付的必要費用的「仲介費」、「代書費」、「增置、改良、修繕費」,或土地稅法的土地增值稅。

得再減除當次交易未自該房屋、土地交易所得減除之土地漲價總數額部分之已納土地增值稅稅額,計算方式=

▲ 回到目錄

土地增值稅

土地漲價總數額的公式=

本次申報移轉現值 – 前次移轉現值(或原規定地價)X 物價指數 – 土地改良費

加上持有年限(20 年、30 年、40 年)有減徵率,但房地合一稅實施是指 2016/1/1 取得房地,除非是繼承得到,才會有減徵率,一般買賣是不會遇到這個。

並依土地漲價總數額比例(<100%、≧ 100% ~ < 200%、≧ 200%),在合併計算減徵率,才會得到土地增值稅稅額,有興趣的人可以去看〈土地增值稅如何計算?〉。

▲ 回到目錄

【參考資料】

- 全國法規資料庫

- 〈財政部北區國稅局新竹分局〉個人房地合一課徵所得稅制度(房地稅2.0)

▲ 回到目錄