製圖人:黃昭慈

本文同步刊登 Medium

【目錄】

荒地稅

對於應使用、能使用而不使用的土地,按年對所有人所課徵的土地稅。

依土地稅法第 22-1 條,農業用地閒置不用,經直轄市或縣(市)政府報經內政部核准通知限期使用或命其委託經營,逾期仍未使用或委託經營者,按應納田賦加徵 1 倍至 3 倍之荒地稅;經加徵荒地稅滿 3 年,仍不使用者,得照價收買。但有左列情形之一者不在此限:

- 因農業生產或政策之必要而休閒者。

- 因地區性生產不經濟而休耕者。

- 因公害污染不能耕作者。

- 因灌溉、排水設施損壞不能耕作者。

- 因不可抗力不能耕作者。

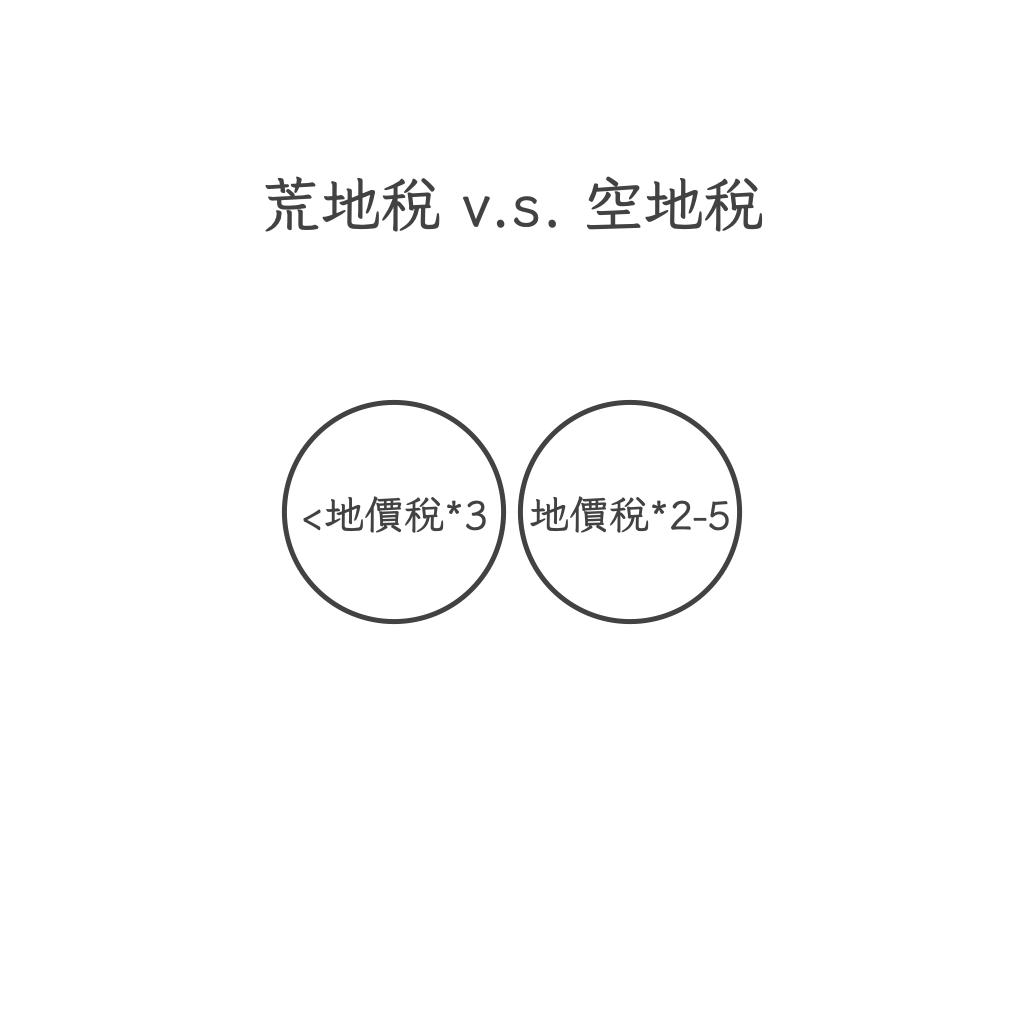

依土地法第 174 條,私有荒地,經限期強制使用,而逾期未使用者,應於依法使用前加征荒地稅。前項荒地稅,不得少於應征之地價稅,不得超過應繳地價稅之 3 倍。

▲ 回到目錄

空地稅

依土地法第 87 條,凡編為建築用地,未依法使用者,為空地。土地建築改良物價值不及所占地基申報地價 20% 者,視為空地。

民國 69 年,台北市與高雄市曾實施過,當時是劃定區域實施 私有空地「限期」建築使用。但自民國 70 年起,經濟持續不景氣,房地產陷入困境。因而行政院核定自 74 年起「暫時停徵」空地稅。

民國 100 年,行政院先是廢止內政部民國 74 年發佈之「暫時停徵空地稅與照價收買函釋」,私有土地閒置未開發,但供公眾無 償使用者,除非做為道路或公共通行巷道外,將要比照一般土地課徵地價稅。

依平均地權條例第 26 條,規定地方政府可以對未開發的私有空地加徵空地稅,加徵倍數是地價稅基本稅額的 2 至 5 倍。採累進的地價稅率由 10‰ 到 55‰,因此空地稅率等於最低是 2%, 最高可到 27.5%。

▲ 回到目錄

【參考資料】

- 全國法規資料庫

- 〈教育百科〉荒地稅

- 〈法律人〉土地法第 174 條

- 空地稅 – 台灣金融研訓院

▲ 回到目錄