製圖人:黃昭慈

本文同步刊登 Medium

【目錄】

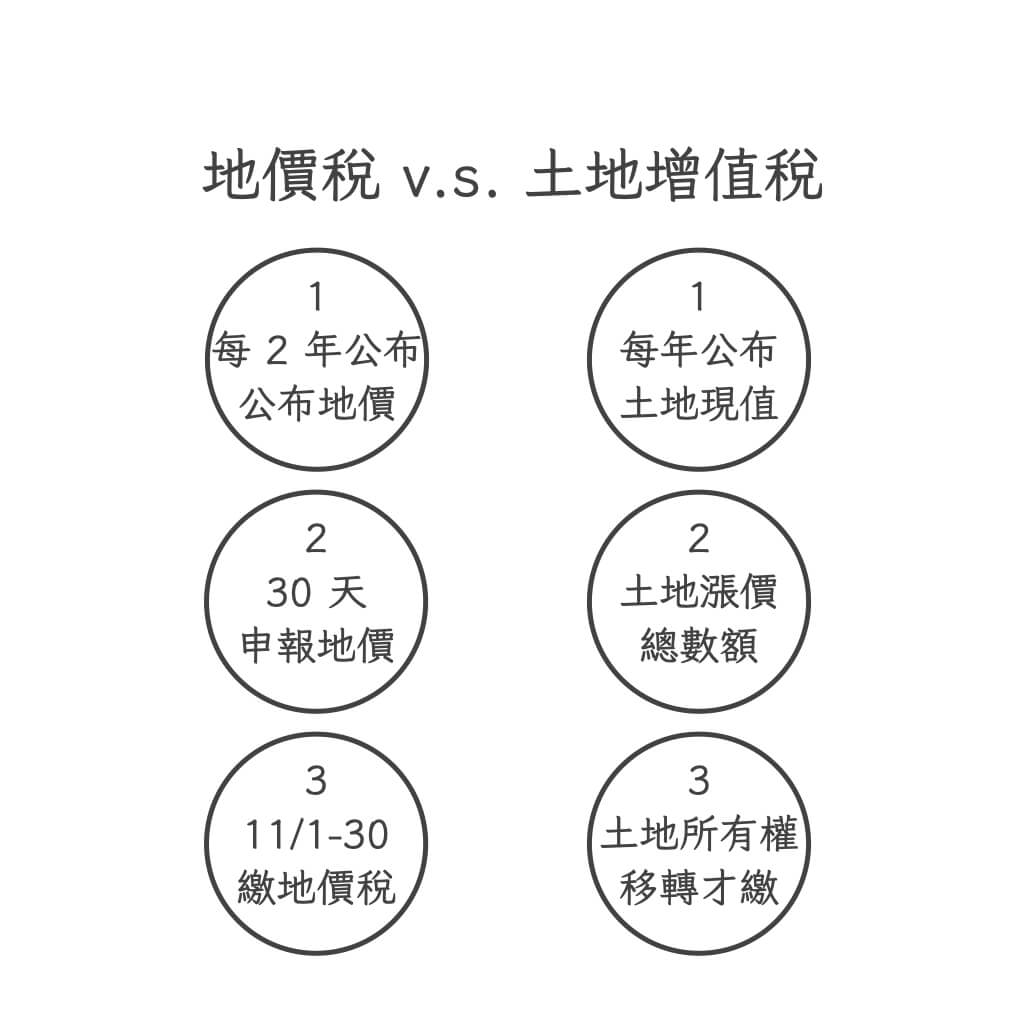

「公告地價」、「申報地價」是地價稅的基礎

依土地稅法第 15 條,地價稅是每一土地所有權人在每一直轄市或縣(市)轄區內之地價總額計算。

那地價是怎麼來的呢?

依平均地權條例第 15 條,直轄市或縣(市)主管機關辦理規定地價或重新規定地價之程序是,分區調查最近一年之土地買賣價格或收益價格,再依據調查結果,劃分地價區段並估計區段地價後,提交地價評議委員會評議,最後計算宗地單位地價。

「公告地價」及申報地價,其期限為 30 日,若無民眾提出異議,土地價格將自動拍板定案,成為課徵地價稅的計算基礎。

依規定原則上每 2 年重新規定地價 1 次,該年1月1日公告地價,必要時得延長公告時間,作為土地所有權人申報地價時之參考及稅捐機關徵收地價稅之基準。

「公告地價」可在內政部地政司〈公告土地現值及地價查詢〉可以查到各縣市的結果。

▲ 回到目錄

什麼是申報地價?

「公告地價」的次日起 30 日內受理土地所有權人申報地價,以作為課徵地價稅之依據。

土地所有權人可以參考公告地價,增減 20% 以內申報地價,申報之地價超過公告地價 120% 時,以公告地價 120% 為其申報地價;申報地價未滿公告地價 80% 時,得照價收買或以公告地價 80% 為其申報地價。

未申報地價者,則按公告地價 80% 為其申報地價,以台北市 2022 年申報地價的比例,也只有 0.02% 申報而已。

每年 11/1 – 11/30 是地價稅繳納時間,為了自己的權利,別忘記申請自用住宅喔。

【延伸閱讀】9/22 之前,自用住宅地價稅,你申請了嗎?

▲ 回到目錄

「公告土地現值」是土地增值稅的基礎

依憲法第 143 條規定,中華民國領土內之土地屬於國民全體。人民依法取得之土地所有權,應受法律之保障與限制。私有土地應照價納稅,政府並得照價收買。土地價值非因施以勞力資本而增加者,應由國家徵收土地增值稅,歸人民共享。

所以土地稅法規定,土地增值稅是針對土地所有權人之土地,於移轉時因「自然漲價」所課徵的稅。

在納稅義務人的方面,得到利益的人要繳土地增值稅:

- 有金流的來往的移轉,像是買賣、交換、照價收買,就是賣方要繳。

- 沒有金流的來往,幸運得到的移轉,像是贈與、遺贈,就是受贈人要繳。

▲ 回到目錄

土地漲價總數額計算

- 公式:本次申報移轉現值 – 前次移轉現值(或原規定地價)X 物價指數 – 土地改良費

- 公式細項解說:

- 「公告土地現值」:每年 1 月 1 日地政機關公告,在內政部地政司〈公告土地現值及地價查詢〉可以查到各縣市的結果。

- 原規定地價:之前沒有移轉過的土地,就以民國 53 年規定之地價,或 53 年以後舉辦之第一次規定地價,或 53 年以前依土地法規定辦理之第一次規定地價為準

- 本次申報移轉現值 = 土地面積 X 公告土地現值

- 前次移轉現值 = 土地面積 X 公告土地現值

- 物價指數:可以到「中華民國統計資訊網」查詢

- 土地改良費:

- 改良土地費用

- 已繳納之工程受益費

- 土地重劃費用

- 因土地使用變更而無償捐贈一定比率土地,作為公共設施用地之公告現值總額

因土地增值稅眉角比較多,有興趣的人可以去看〈財政部〉土地增值稅的課徵,這邊只講大方向。

▲ 回到目錄

土地增值稅減徵率

依土地稅法第 33 條,如土地漲價總數額未達 100%,即便土地持有超過 20 年,沒有減徵。

但土地漲價總數額介於 100-200%及以上,持有土地超過 20 年以上,就可以減徵,減徵如下:

| 持有土地年限 | 減徵率 |

| 超過 20 年 | 20% |

| 超過 30 年 | 30% |

| 超過 40 年 | 40% |

▲ 回到目錄

土地增值稅稅額及稅率

延續前次移轉現值,加上減徵率,搭配土地漲價總數額級別如下:

| 土地漲價總額比例 | 稅級別 | 應納稅額 | |||

| < 100% | 第 1 級 | 土地漲價總數額 × 稅率 20% | |||

| ≧ 100% ~ < 200% | 第 2 級 | 第 1 級應納稅額 + 前次移轉現值 x 【30%(30%-20%)-減徵率)】 或依土地稅法施行細則第 53 條附表五:土地漲價總數額 × 【 30% – [(30%-20%) × 減徵率]】- 累進差額(前次移轉現值 × A)註:持有土地年限未超過 20 年者,無減徵,A 為 0.10持有土地年限超過 20 年以上者,減徵率為 20%,A 為 0.08持有土地年限超過 30 年以上者,減徵率為 30%,A 為 0.07持有土地年限超過 40 年以上者,減徵率為 40%,A 為 0.06 或依財政部釋出速算表:a 土地漲價總數額 b 前次移轉現值總額(按物價指數調整後) | |||

| < 20 年 | ≧ 20 年 – < 30 年 | ≧ 30 年 – < 40 年 | ≧ 40年 | ||

| a x 30% – b x 10% | a x 28% – b x 8% | a x 27% – b x 7% | a x 26% – b x 6% | ||

| ≧ 200% | 第 3 級 | 第 2 級應納稅額 + 前次移轉現值 x 【40%(40%-20%) – 減徵率)】 或依土地稅法施行細則第 53 條附表五:土地漲價總數額 × 【40% – [(40%-20%) × 減徵率]】- 累進差額(前次移轉現值 × B)註:持有土地年限未超過 20 年者,無減徵,B為 0.30持有土地年限超過 20 年以上者,減徵率為 20%,B 為 0.24持有土地年限超過 30 年以上者,減徵率為 30%,B 為 0.21持有土地年限超過 40 年以上者,減徵率為 40%,B 為 0.18 或依財政部釋出速算表:a 土地漲價總數額 b 前次移轉現值總額(按物價指數調整後) | |||

| < 20 年 | ≧ 20 年 – < 30 年 | ≧ 30 年 – < 40 年 | ≧ 40年 | ||

| a x 40% – b x 30% | a x 36% – b x 24% | a x 34% – b x 21% | a x 32% – b x 18% | ||

【延伸閱讀】如何申請土地建物買賣移轉登記?包含土地增值稅、契稅、登記、實價登錄、房地合一稅

▲ 回到目錄

【結論】

「公告地價」是每 2 年會公佈一次,是地價稅的計算基礎。

「申報地價」不是一定要做的事情,因為未申報地價者,則按公告地價 80% 為其申報地價。

依土地法第 97 條,城市地方房屋之租金,以不超過土地及其建築物申報總價年息 10% 為限。以這一點可以推估土地市價可能約 20%,再來推估租金範圍。

「公告土地現值」是每年都會公佈的數值,是土地增值稅的基礎,它可能有 90%的土地市價參考範圍。

▲ 回到目錄

【參考資料】

- 全國法規資料庫

- 〈台慶房仲〉公告地價面面觀

- 〈羅東地政士事務所〉何謂公告土地現值及公告地價?何時公告?有何用途?

- 〈台北市地政局〉申報地價

- 〈財政部〉土地增值稅的課徵

- 【土地利用價值】地價怎麼算?5分鐘學會評估空地價值

▲ 回到目錄

【延伸閱讀】

- 什麼?台北 101 只是擁有台北信義區地上權的空名

- 不動產役權:我想要每天看出去的風景都是一樣的

- 時代的眼淚:典權

- 跟銀行借很多錢可以,但拿你的房屋來設定抵押權

- 發票中獎也要繳的印花稅

- 難道沒有土地/房屋所有權,就代表你不是 XX 人?

- 「亞泥案塗銷耕作權過程疑點多」來看耕作權

- 明知山有虎的農育權

- 房價比較低且不用繳地價稅 但只能住 50 年的地上權住宅 你要嗎?

- 繼承系統表是什麼?

- 遺產税/贈與稅免稅額、扣除額、課稅級距、不計入遺產總額(2024 年最新版)

- 囤房稅 2.0 大修法

- 地價是地價稅 土地現值是土地增值稅

有問題可以留言到下方或 Email: taishu945@gmail.com

▲ 回到目錄